Data Analytics für Lebensversicherungsunternehmen

Beispiele für Projekte, in denen wir Data Analytics und KI erfolgreich eingesetzt haben:Verbesserung aktuarieller Projektionsmodelle

Data Analytics kann bei Erstellung, Approximation und Interpretation aktuarieller Projektionsmodelle im Aktuariat und Risikomanagement unterstützen:

- verbesserte Bestandsverdichtung zur Verbesserung der Performance

- beschleunigte Approximation von Vorhersagen aus Projektionsmodellen bei geändertem Input zu Versicherungstechnik, Kapitalmarkt und Managementregeln

- Anwendung von Data-Analytics-Verfahren zur Identifizierung der Haupttreiber und Interpretation ihrer Effekte auf den Output von Projektionsmodellen

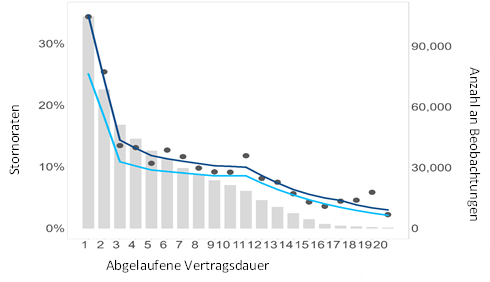

- Eine Modellierung von Stornowahrscheinlichkeiten über die Standardmethode von Whittaker-Henderson hinaus ermöglicht die Verarbeitung einer hohen Anzahl von Vertragsinformationen und kann produktübergreifend aufgesetzt werden. Eingesetzt wird dies bei der Herleitung von Best-Estimate-Schätzungen für Bewertungsmodelle oder im Nachweis eines angemessenen Kundennutzens.

- Eine verbesserte Mustererkennung mit Data-Analytics-Verfahren in der Modellierung von Versicherungsnehmeroptionen kann auch bei Maßnahmen zur Prävention der gesonderten Berücksichtigung von z.B. Frühstorno in Provisionsmodellen dienen.

- Neben dem Verständnis der zugrundeliegenden Treiber ermöglichen Data-Analytics-Verfahren und KI eine deutlich präzisere Prognose im Vergleich zu herkömmlichen aktuariellen Verfahren.

Biometrische Produkte Im Rahmen der Todesfallabsicherung oder bei der Invaliditätsversicherung hat der Gesundheitszustand der versicherten Person wesentlichen Einfluss auf das Leistungsversprechen. Eine verbesserte Modellierung mittels Data-Analytics-Verfahren kann entlang der gesamten Vertragslaufzeit gewinnbringend sein

- vor oder bei Vertragsabschluss: Herleitung von Kalkulationsgrundlagen, Ableitung von Entscheidungskriterien für Werbemaßnahmen, Kundenansprache und Angebotserstellung sowie Verbesserung und Dynamisierung der Risikoprüfung durch Analyse der Leistungsfälle

- beim oder nach dem Leistungsfall: Unterstützung bei der Entscheidung über einen gemeldeten Leistungsfall und Modellierung dieser Anerkennungswahrscheinlichkeiten sowie der Reaktivierungswahrscheinlichkeiten (z.B. bei Berufsunfähigkeit) für die Steuerung und/oder Reservierung

ifa aktuell:

Die Zukunft der Lebenserwartung – Wie sollten Aktuare mit der Unsicherheit umgehen?

Die Zukunft der Lebenserwartung ist aktuell so unsicher wie selten zuvor. Das ifa hat im Rahmen der Herbsttagung der DAV auf diese Unsicherheit hingewiesen und vorgestellt, wie Aktuare in der Produktentwicklung und im Risikomanagement mit dieser Unsicherheit umgehen können. [mehr]

ifa informiert:

Steigt mit dem Rechnungszins auch der Kundennutzen?

Value for Money und der Nachweis eines angemessenen Kundennutzens von Lebensversicherungsprodukten ist stark in den Fokus der BaFin gerückt. Vor diesem Hintergrund stellt die Rechnungszinserhöhung eine doppelte Chance dar. Zum einen entsteht die Möglichkeit, die Attraktivität der Produkte im Neugeschäft zu erhöhen. Zum anderen bietet sich die Chance, bestehende Schwachstellen im Produktfreigabeverfahren zu korrigieren und damit für die Zukunft nachhaltig kundenorientiert aufgestellt zu sein. [mehr]

Neuigkeiten in Kürze:

BaFin veröffentlicht Erkenntnisse aus der Wohlverhaltensaufsicht Lebensversicherung [mehr]

Transparenz und Kontrolle bei Methoden, Modellen und Tools [mehr]

BaFin beschreibt Zuordnungsansatz für Vermögenswerte im Rahmen der EU-Offenlegungsverordnung [mehr]

Value for Money bei Altersvorsorgeprodukten [mehr]

Update des Branchenstandards für PRIIP der Kategorie 4 erfordert Modellanpassungen [mehr]